| 褐煤市场周报(2014年8月29日) | ||||||||||||||||||||

| 2014.8.23-2014.8.29 | ||||||||||||||||||||

|

||||||||||||||||||||

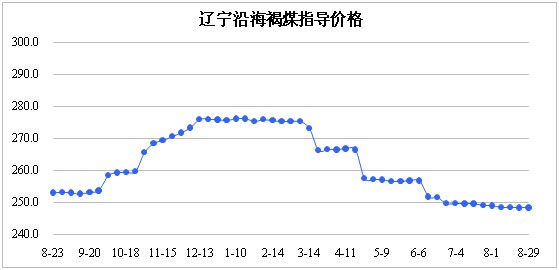

| 本周辽宁沿海褐煤指导价格为248.3元/吨,较上期下跌0.1元/吨。据中国褐煤信息网监测数据显示,本周褐煤主要流向江苏、辽宁及山东,分别占到监测总量的42.5%、40.8%、和16.7%。

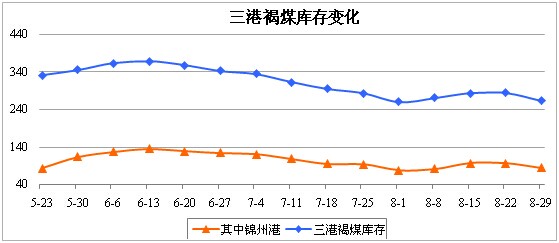

本周辽宁沿海主流褐煤市场运行情况如下: 本周,辽宁三港褐煤卸车数量明显减少,较上周环比下降32%。下游需求第二周增加,日均监测装船量环比上周增加48.8%。三港褐煤总库存下降明显。其中,锦州港较上周减少12万吨;葫芦岛港增加4万吨;鲅鱼圈港减少5万吨。截止8月29日,三港褐煤库存总计264万吨。

本周,三港褐煤成交价格继续维持在0.078元/大卡左右。环渤海动力煤价格指数连续第十三周下跌,报收于478元/吨。主流动力煤中,除5500大卡动力煤与褐煤价差略有收窄外,其他主流动力煤与褐煤到厂标煤价格相比,价差基本稳定。本周印尼低质动力煤价格、国际海运费基本稳定,到达华东地区电厂价格与国内褐煤相比,价差保持在11元/吨左右。

注:国内褐煤价格高于替代煤种价格为负价差。

本周辽宁沿海主流褐煤市场运行结果表明: 1、褐煤需求有所恢复,三港总库存明显下降。本周,三港褐煤发运量环比上周继续增加48.8%,而港口褐煤卸车数量则明显减少,在调出量增加调入量减少的影响下,三港总库存出现明显下降。 2、电厂日耗较低,库存保持高位。近期,秋老虎尚未发威,华东沿海地区气温适宜,空调用电量开始下降,沿海六大电厂日耗保持在较低水平,电煤库存处于高位,可用天数继续增加。 本周,市场几点变化值得注意: 1、环渤海动力煤价格指数下跌1元/吨。自大型煤企从8月份开始稳定煤炭销售价格后,5月底以来“跌跌不休”的煤价终于基本触底。本周,动力煤价格止跌企稳趋势更加明显,市场形势也开始出现向好迹象。监测数据显示,近期部分港口部分品种动力煤价格小幅上涨,陕西、内蒙古部分地区的坑口煤价也开始试探性上涨。预计,在秋季大秦线检修及冬储高峰期展开前,煤价仍缺乏明显上涨推力,这期间应该是电力企业抄底补库存的最佳时期,煤炭需求有望增加,煤炭市场将夯实上涨基础。本周动力煤期货主力合约TC501结算价下跌7.8元/吨,收于511.2元/吨。 2、近期有关国家将出台商品煤质量管理办法、提高煤炭进口关税的消息甚嚣尘上,若这些措施果真出台,那么对于整个国内煤炭市场而言是重大利好,但是由于褐煤是低质煤种,是否会受到商品煤质量管理办法的制约,值得关注。(作者:莫雨) |

||||||||||||||||||||